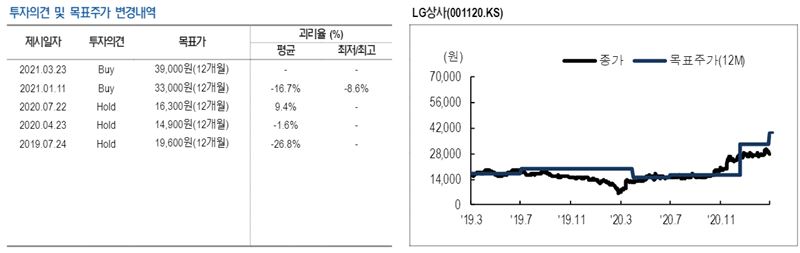

LG상사 투자의견 및 목표주가 변경내역 [자료=NH투자증권]

[한국정경신문=이진성 기자] NH투자증권은 LG상사에 대해 연간 영업이익이 기존 추정치를 넘어설 것으로 예상하면서 목표주가를 3만9000원으로 상향조정했다.

김동양 NH투자증권 연구원은 24일 "물류사업 강세가 지속되고 자원가격 반등으로 올해 영업이익이 46% 성장할 전망"이라고 내다봤다.

LG의 인적분할 계획에 따라 LG상사는 신설지주의 주요 자회사로 계열분리 예정이다. 김 연구원은 "계열분리 이후 대외고객 확보 등은 과제이지만 신속한 의사결정과 판토스 상장 가능성, 신사업 추진 및 신설지주 내 시너지 확대, 주주가치 제고 강화 등은 기대 요인"이라고 분석했다.

LG상사의 지난해 매출액은 11조2826억원으로, 사업별로는 인프라 부문 약 47%, 물류 부문 약 42%, 지원 부문 약 11%로 구성된다. NH투자증권은 앞으로 계열사 물량을 통한 물류사업 성장과 석탄사업을 대체할 신사업 추진을 예상했다.

김 연구원은 "사회책임투자 확산으로 석탄사업 확대는 어렵지만 폐기물 처리와 플랫폼, 헬스케어 등 신규사업 추진, 물류·트레이딩 기능을 바탕으로한 신설지주 내 시너지 추진이 기대된다"고 말했다.